肖飒lawyer2021-12-16 12:16:07

今年11月,河南省新密市公安部门侦破一起电信网络诈骗案件,诈骗团伙利用数字人民币进行洗钱,以逃避公安机关的打击查处。据悉,这是我国数字人民币试行以来,公安机关破获的全国首例利用数字人民币进行洗钱的案件。

伙伴们可能有疑惑,数字人民币作为众多数字货币中“最稳重”的一个,也有可能被作为洗钱工具加以利用?今天飒姐法律团队就来和大家谈谈,数字人民币可能具有的洗钱风险,以及如何防止其被不法分子所利用。

什么是数字人民币?

说数字人民币“稳重”,是因为数字人民币具有法偿性。数字人民币(e-CNY)是中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持与银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币主要定位于流通中的现金(M0),具有国家信用支撑,本质是现金的数字化,从而具有法偿性,即数字人民币同样是中华人民共和国的法定货币。

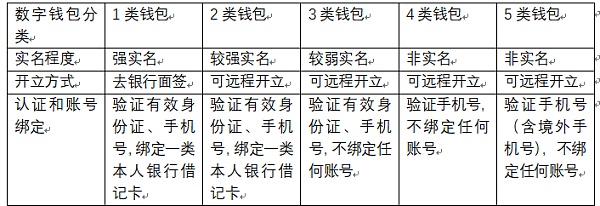

到目前为止,数字人民币采用分级限额模式,根据 KYC(认识你的客户)程度的不同,开立不同级别的数字钱包,以满足公众不同支付需求。根据目前已公开的信息显示,央行已拓展到 5 类人民币钱包。

1 类钱包必须到网点开立,2 至 5 类钱包可通过网络远程开立,此外,各类钱包实名程度、认证方式、限额管理等也各不相同(具体见下图)。企业等非自然人可通过面签和验证营业执照、法人身份证件等身份证明开通“企业钱包”,并绑定单位账户,实现数字人民币与单位银行账户互转。

数字钱包分类表:

根据以上分类,可以发现数字人民币具有一定的匿名性:2-5类钱包无需去银行面签,而4-5类账号无需验证有效身份证。但如中国人民银行数字货币研究所所长穆长春所说,这种匿名性是一种“可控匿名”。

可控匿名的第一层含义是匿名,体现数字人民币 M0 的定位,保障公众合理的匿名交易和个人信息保护的需求;第二层含义是可控,匿名是以风险可控为前提的,这是防控和打击洗钱、恐怖融资、逃税等违法犯罪行为,维护金融安全的客观需要。

可控匿名针对的是个人 4 类钱包和 5 类钱包,这两类钱包身份认证环节不需要身份证,只需要手机号便可直接开立,无需绑定用户银行卡,具有一定的匿名性。由于目前手机号均实名认证,用户身份从根本上可以追溯,加之仅适用于小额日常交易,因此,本质上此种匿名属于前台匿名、后台实名,不是完全匿名。

数字人民币对反洗钱的积极影响与挑战

如上所言,既然数字人民币具有的匿名性是“可控”的,亦即前台匿名、后台实名,那么其对于反洗钱工作自然有推进作用。

一方面,其有助于掌握全量用户信息.与私人数字货币截然相反,数字人民币采取可控匿名机制,用户身份前台自愿、后台实名,央行及运营机构可以掌握所有用户信息,能够根据反洗钱工作需要,通过大数据识别特定交易特征并快速比对锁定账户真实身份,既保障了用户隐私,又能快速识别洗钱、恐怖融资等违法犯罪活动的行为人。

另一方面,掌握全量交易记录数字人民币交易确权依托于运营机构上报交易请求,由央行认证中心集中处理。因此,全量交易数据将集中传输至央行,且交易信息不可更改,可利用大数据、人工智能等技术,对海量交易数据进行处理,系统分析交易数据、追踪资金流向,将隐蔽的洗钱活动透明化,强化对交易信息的把控能力,及时甄别非法资金的源头和归属,提高反洗钱工作的精准性,切实防范打击洗钱、恐怖融资和逃税等违法犯罪行为,有效维护金融稳定。

同时,掌握货币流通过程数字人民币采取“小额匿名、大额可溯”的设计,每一笔数字人民都有相应的字符号,天然具有可追踪性,通过字符号可全流程追踪每一笔钱从发放、去向、中间传导、收回的过程。这一特性不仅保障了数字人民币的交易安全,还可有效克服传统纸币流通“纯匿名”的问题,从而防止不法分子通过采取“取现”再“存现”的手段来割断资金流以掩饰非法资金来源和去向。

但是,数字人民币同样会给反洗钱工作带来新的问题。首先是匿名钱包客户身份识别难。

1 类和 2 类钱包需绑定银行账号,用户身份经过银行的尽职调查,本质上是银行的客户。3类钱包虽不绑定银行账号,但需验证身份证件,只是实名程度较弱,但客户不一定是银行的客户。

4 类钱包和 5 类钱包属于非实名钱包,通过手机号就能开立,不绑定银行账号,不验证身份证件,尽管是可控匿名,但相较于 1 至 3 类钱包,客户身份识别难度较大,特别是当反洗钱机构对异常交易上下游交易对手进行分析研判时,没有权限通过手机号识别客户身份信息,无法掌握客户年龄、户籍、住址、职业等关键要素。对于使用购买、租借的手机号开立 4 类、5 类钱包的情形,更是无从知道钱包的实际使用人。

其次,钱包用户反洗钱管理的责任和权限不够明确。在运营机构开立数字人民币钱包的用户,与运营机构自身现有“客户”有着显著区别。运营机构对于钱包用户是否应当履行一定程度的反洗钱义务,目前暂无明确规定。如 A 银行基于 1 类、2 类钱包用户的银行卡交易流水和钱包交易记录,研判得出客户甲涉嫌洗钱或恐怖融资的结论,以此报送可疑交易报告,并对其银行账户交易采取一定的后续控制措施。

此种情形下,银行可否再进一步对钱包用户的交易采取一定的洗钱风险管控措施,即是否有权限基于本机构洗钱风险管理的需要,对钱包交易频率、金额或功能进行一定的限制,这些目前都是没有明确规定的。

运营机构的反洗钱义务?需要注意的新法律风险

正如上文所言,数字人民币既推进了反洗钱工作,同时也带来了新的问题。那么对于企业而言,数字人民币的出现是否意味着企业需要关注到新的合规问题呢?

答案显然是肯定的,具体而言,钱包用户反洗钱管理的责任和权限不够明确,正是数字人民币为企业提出的新挑战。过去,银行机构在发现用户涉嫌洗钱时,可以提交可疑报告并对账号进行相应处理。但对于数字人民币,正如上文所言,用户的身份有时会比较模糊,这会给银行的反洗钱工作造成阻力。而一旦银行缺席对涉嫌洗钱的可疑行为的报告,那么与这一行为相关的企业就容易不明不白的成为洗钱行为的帮助犯,甚至成为共同实施洗钱行为的嫌疑人。

这就意味着企业在使用数字人民币时,对于相关交易和转账要更加谨慎。但问题是,数字人民币的用户对银行和企业而言,往往都是模糊的。因此,对于交易行为合规风险的判断,就成了关键问题。

另外,在涉及洗钱行为时,以往的判例往往将非法行为所得的黑钱所滋生的合法收入,也一并列入涉案金额当中。这种倾向一旦与数字人民币相结合,由于用户的隐蔽性,普通交易行为背后都有可能是涉及洗钱的“雷区”。

写在最后

防范洗钱风险既需要银行在合理的空间内进行审查,真正做到适当的“可控匿名”,同时也需要企业建立合规意识,走好每一步,从而规避相关法律风险。

金色荐读 2022-06-01

DoraFactory 2022-06-01

01区块链 2022-06-01

金色财经 0xOak 2022-06-01

Foresight News 2022-06-01

成都链安 2022-06-01

肖飒lawyer 2022-06-01

PolkaWorld 2022-06-01

链捕手 2022-06-01

链捕手 2022-06-01

币妈妈是一个专注区块链数据分析及讨论交流平台,为数字资产的安全贡献一份力量。

Copyright © 2018-2021 bimama.com All rights reserved.

币妈妈公众号

币妈妈公众号

币妈妈公众号