DeFi之道2023-01-08 15:00:03

在我们开启新的 L1/L2 加密叙述的新篇章之前,让我们根据 2022 年的采用指标数据回顾一下迄今为止所有不同链的表现。

有多少人在使用区块链,他们结算了多少交易,采用趋势如何?谁是赢家,谁在衰落?每个链中发生了什么,即将到来的催化剂是什么?让我们用一些硬数据来探索这一切。

我将使用的 4 个基本采用统计数据是每日活跃地址 (DAA)、每日交易数量、总价值锁定 (TVL) 和部署的唯一合约数量。

DAA 衡量有多少人在使用它,每日交易数量衡量人们使用它的活跃程度,TVL 衡量对 dApp(构建者)的需求,唯一合约数量衡量一个链的建设速度。

所有数据均从 Goku Stats 中提取并在 Power BI 上进行了清理。

我还添加了我对 M-o-M 增长率的计算,以更精细地可视化采用趋势。

分析结果后,我决定将这些链分为两个集群更合适,“领导者”和“挑战者”。

由于规模的巨大差异,比较同一类别下的所有区块链将很难想象新玩家的趋势。

根据当前趋势(每月变化),进入领导者的类别资格是:

TVL >= 10 亿美元

每日活跃地址 >= 200 k

每日交易数量 >= 100 万

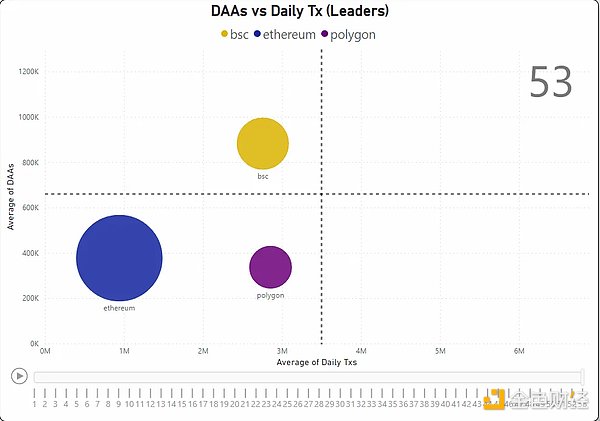

符合领导者类别的是以太坊、BSC、Polygon 和 Solana。

符合挑战者类别的是 Arbitrum、Avalanche、Cosmos、NEAR 和 Optimism。

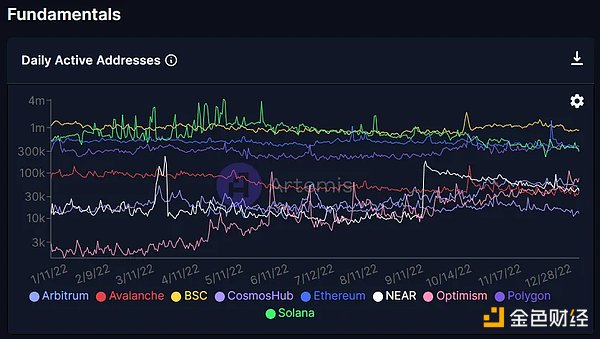

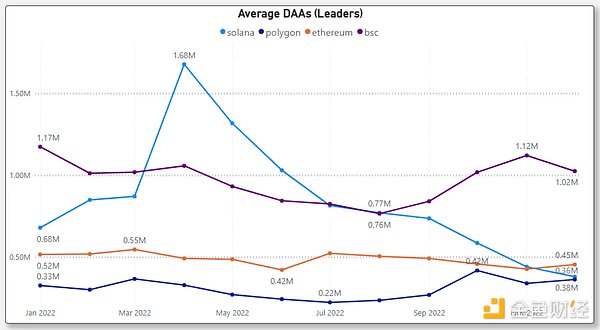

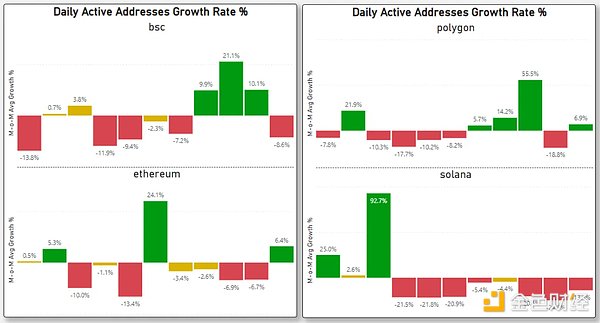

1. 领导者类别1.1 日均活跃地址

为了衡量 DAA 的保留趋势,我计算了平均每日活跃地址的 M-o-M 增长率 %。

任何在 -5% 到 5% 之间的增长率都是稳定的(黄色),低于 -5% 属于收缩(红色),高于 5% 属于扩张(绿色)。

BSC 是唯一一条日活跃地址数超过一百万的链。

以太坊 DAA 在 400-500 k 之间,Polygon 在 300-400 k 左右。

Solana 一直处于水深火热之中,连续 8 个月出现负增长。

Solana 的每日活跃地址在 2022 年 12 月第一次低于以太坊。

Polygon 自 5 月以来缓慢而稳定地复苏,10 月突然飙升 55%。飙升可能是由于 Reddit 在 10 月份的 NFT 计划 + 他们获得的成功的 web2 BD 交易浪潮。

BSC & Polygon 在第 3-4 季度表现相对较好,在 2022 年上半年首次刷新后夺回了用户增长。

相对于 BSC & Polygon,以太坊在 2022 年下半年表现不佳,但其放缓趋势得到了很好的控制。没有一个月低于 - 10%。

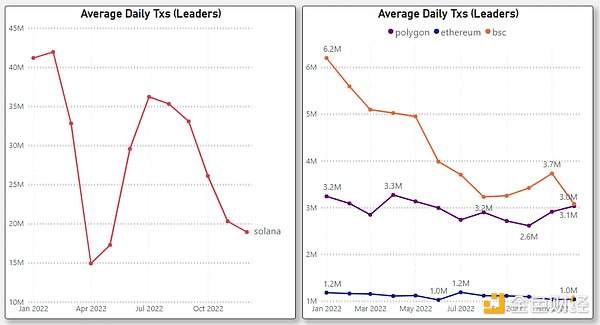

1.2 日均交易数量

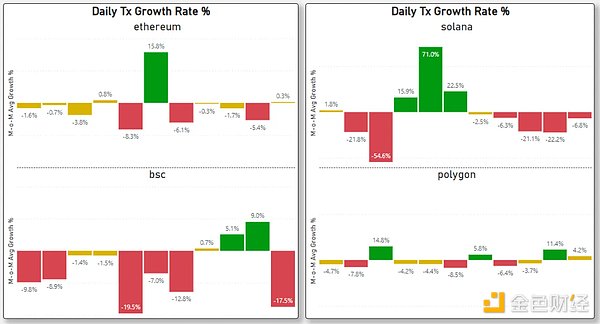

查看每日交易数量的 M-o-M 增长率,

Polygon 显示最稳定的每日交易,方差最小。

Polygon 即将在第四季度翻转 BSC 每日交易数量(现在都在 300 万笔左右)。

BNB Chain 的每日交易数量在 2022 年前 7 个月连续下降。

Solana 的每日交易数量最高。(不包括投票交易)

Solana 在第二季度表现最好,但同期 4 月、5 月和 6 月的每日活跃地址收缩。

大部分交易激增来自未知合约。

理想情况下,每日交易数量的激增应与每日活跃地址的增加相关联,以使增长故事保持一致。

FTX 崩溃后,Solana 在第四季度表现最差。在 Solana 投降后,107 名抽样开发者中只有 3 人表示他们正在切换链。

以太坊的日交易数量在 2022 年稳定徘徊在 100 万笔左右。

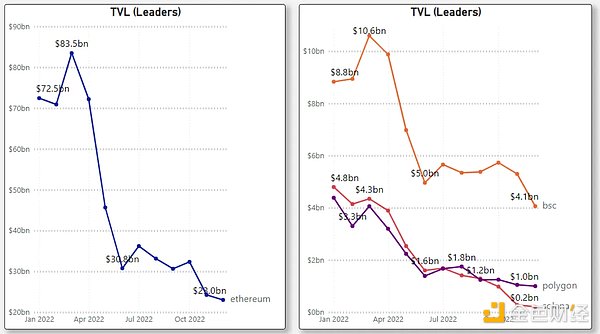

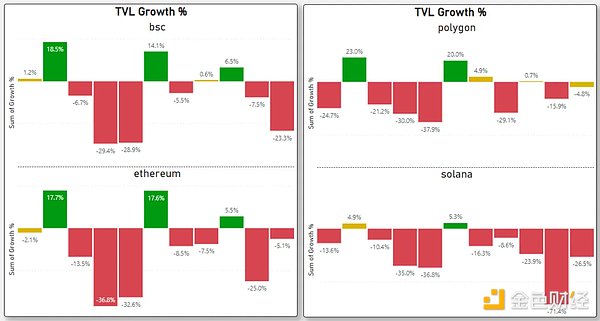

1.3 锁定总价值(TVL)

在 TVL 方面,

以太坊仍然是无可争议的领先,年底时约为 230 亿美元。

截至 2022 年 12 月,BNB Chain 的 TVL 是以太坊的 18%,Polygon 是以太坊的 4.3%。

在这一点上超越以太坊对于任何 L1 来说似乎仍然是一个遥远的梦想。

Solana 是领导者类别中第一个低于 10 亿美元 TVL 的链,降幅为 96%。

在 2 月和 6 月的积极月份中,Solana 的 TVL 流入量比其竞争对手低 3-4 倍。2022 年没有超过 10% 的绿色增长。

5 月份 Terra 的崩溃给每个人带来了沉重打击,随着 11 月 FTX 崩溃,蔓延影响减弱。(除了 Solana,它恶化了)

每条链的 TVL 都是相关的,这是一条单向的道路。在 6 月的缓解性反弹之后,2022 年下半年新的 TVL 流入量保持低迷。

以太坊并没有从熊市中的“避险”理论中受益。

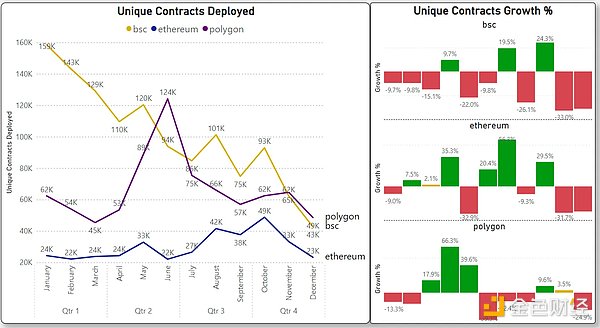

1.4 部署的唯一合约数量

就部署的唯一合约数量而言,BNB Chain 下降趋势最强。12 个月中有 9 个月出现收缩,年初至今为 -70%。Polygon 于 2022 年 12 月翻转了 BNB Chain。

以太坊在前 3 个季度表现出缓慢的正上升趋势增长,但在第 4 季度回落到最初的水平。使用 Polygon 可以观察到相同的趋势。

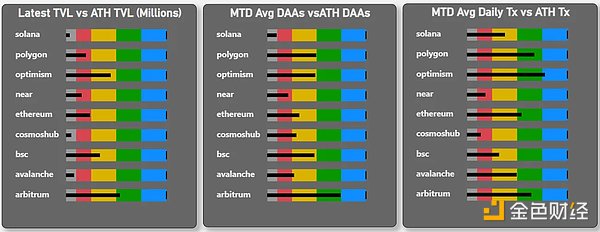

将所有指标放在一起,这是我创建的散点图,用于可视化 2022 年实时的每周状态变化。(Solana 已被排除在外,因为它的交易量太高,而且它在 TVL 之后被从领导者类别中排除,跌至 90% 下降并且不是健康的标志。绿色或蓝色区域中的任何东西都被认为非常强。

按照排名顺序,TVL 是最重要的指标,因为它与市值的相关性最高,其次是在分析链采用时的每日活跃地址和每日交易量。

Arbitrum 是唯一一条在所有 3 个指标中都是绿色的链。

Optimism 排在 Arbitrum 之后,表现相对健康。

Optimism 每日交易量在 12 月飙升,原因就是第二轮 OP 代币空投。

NEAR、AVAX 和 Cosmos 受到了相当严重的打击。

Solana 在 TVL 和 DAA 方面是灰色的,表明大多数玩家在 2022 年离开了。

好的一面是,Solana 的 TVL 是人为支撑的。这意味着它的跌幅并没有那么糟糕,因为真正的 ATH 应该更低。

总而言之,监控这些采用趋势可以提供广泛的见解,以了解该行业是在增长、停滞还是收缩,以及哪些链条在增长,哪些链条没有增长。

展望 2023 年,以下是一些关键催化剂,需要密切关注。

3.1 2023 催化剂领导者类别

Ethereum 上海升级(ETA 最早 3 月)。这将是 The Merge 之后的下一个里程碑。为抵押的 ETH 启用提款将增加对 ETH 的需求,并吸引更多用户进行抵押。

EIP-4844(proto-danksharding)。分片的第一个里程碑。EIP-4844 是分片 blob 交易,一种接受“blob”数据以扩展网络的新型交易类型。

EIP-1559 销毁叙事。尽管市场低迷,但在 10 月至 11 月的某些时期,活动的小幅激增足以激活 ETH 销毁阈值,从而导致 ETH 通缩。当市场出现复苏迹象时,热度可能会升高。

Polygon zkEVM 测试网更新。目前正在进行审计。它是主网之前最后一个测试网的最后一步。

Solana 转机。Solana 提供了一个高风险回报的机会。可以肯定的是,所有的掠夺者都被淘汰了,Solana 技术团队强大,网络高性能。如果网络中断问题能够得到解决,那么 Solana 就有了不错的机会。但寄希望于转机往往很困难,尤其是当大部分生态系统已经离开时。

挑战者类别

Banff 5 升级中的 Avalanche Wrap Messaging 允许子网在本地相互通信。它目前在 Golang 和 Rust VM SDK 中可用,但很快将在 2023 年推出到 EVM 子网。

Arbitrum 恢复“奥德赛”活动,这是一个 NFT 计划,由于 gas 飙升和 Arbitrum 代币的投机而早些时候被迫停止。

Arbitrum 蚕食了 DeFi 生态系统。Arbitrum 上的 Uniswap 接近翻转 Polygon 24 小时交易量。

基于 Avalanche 的子网或 Arbitrum 的 Nova 构建的 GameFi 或社交应用程序。

Cosmos 的 Interchain Security 计划于 2023 年 1 月准备就绪,Circle 将原生 USDC 引入生态系统,并推出 dYdX 应用链。

Cosmos 2.0 白皮书的修订版将会被提出。

Optimism 将于 2023 年 1 月 12 日将 Goerli Testnet 迁移到 Bedrock。如果一切顺利,Mainnet 有望在第一季度迁移到 Bedrock。Redrock 改进降低了 L1 数据费用并引入了新的证明机制。

Optimism 的唯一载体 Synthetix 在其 v3 发布后推动采用统计数据。

当然,我可能遗漏了很多其他的催化剂。

挑战者类别将在 2023 年变得更加拥挤和激烈竞争,新出现的竞争者包括 Sui、Aptos、Sei、Bera chain、Celestial、Oasys、Myria、IMX、subnets、应用链、Starkware、zkSync、Eclipse/Neon/Solana 上的 Nitro 等等。(加上 GokuStats 上没有的 Fantom 和 Polkadot)

这将是激动人心的一年,因为我们将看到谁将进入新的领导者类别,谁将落后。

原文:TheBabylonians,由DeFi 之道编译。

来源:DeFi之道

DeFi之道 2023-01-08

元宇宙之心 2023-01-08

区块律动BlockBeats 2023-01-08

PANews 2023-01-08

比推 Bitpush News 2023-01-08

区块律动BlockBeats 2023-01-08

DeFi之道 2023-01-08

金色财经 子木 2023-01-08

PANews 2023-01-07

DeFi之道 2023-01-07

币妈妈是一个专注区块链数据分析及讨论交流平台,为数字资产的安全贡献一份力量。

Copyright © 2018-2021 bimama.com All rights reserved.

币妈妈公众号

币妈妈公众号

币妈妈公众号